이 글은 [ [기업분석방법] 재무상태표 보는 법 쉽게 정리 ] 에 관한 글입니다.

재무제표는 크게 3가지로 나눌 수 있습니다. 재무상태표, 손익계산서, 현금흐름표가 그것입니다. 이 중 오늘은 재무상태표 보는 법 에 대해 자세히 알아보겠습니다.

| 재무제표 | 1.재무상태표 |

| 2.손익계산서 | |

| 3.현금흐름표 |

재무상태표 보는 법

재무상태표란?

재무상태표란 기업이 가지고 있는 돈의 현황을 마치 가계부처럼 정리해 놓은 것입니다. 현재 기업이 가지고 있는 전체 자산은 얼마인지, 자산 중 남에게 빌린 부채는 얼마이고 진짜 내 소유의 돈은 얼마인지 적어 놓은 서류이죠.

예를 들어 A기업이 자기 돈 50원과 남에게 빌린 돈 50원으로 100원 짜리 기업을 세웠습니다. 이 경우 자산은 100원, 부채는 50원, 자본은 50원이 됩니다.

| 자산 100원 | 부채 50원 |

| 자본 50원 |

매우 단순한 예시이지만 재무상태표에서 꼭 알아야 할 핵심 내용이 다 들어가 있습니다.

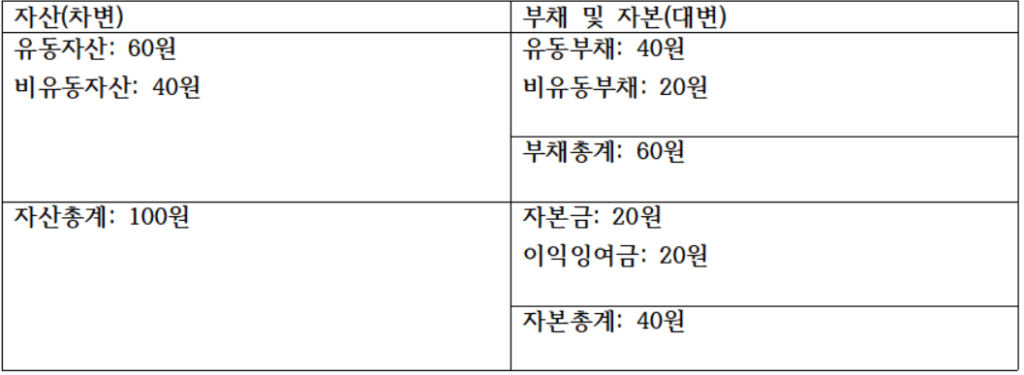

이번엔 좀 더 어려운 예시를 살펴보겠습니다. 아래 사진을 보십시오. 왼쪽에 자산, 오른쪽에 부채 및 자본에 나와 있습니다. 기본적으로 왼쪽에 자산을 쓰고 왼쪽 칸을 차변이라고 부릅니다. 그리고 오른쪽에 부채 및 자본을 쓰고 오른쪽 칸을 대변이라고 부릅니다.

위 예시 기업의 재무상태표를 해석해 보면 다음과 같습니다.

- 현금 등의 자산(유동자산) 60원, 건물 등의 자산(비유동자산) 40원을 가지고 있으므로 총 100원의 자산(자산총계)을 가지고 있음.

- 자산 중 1년 내로 갚아야 하는 빚(유동부채) 40원, 1년 이후에 갚아도 되는 부채(비유동부채) 20원을 가지고 있음.

- 또 자산 중 기업을 세울 때 들인 돈(자본금) 20원과 사업을 해서 벌고 남은 돈(이익잉여금) 20원을 가지고 있음.

- 그래서 결론적으로 자본, 부채를 포함한 돈 100원으로 기업을 운영해 가는 중임.

한마디로 위 기업이 가지고 있는 모든 재산은 100원입니다. 그리고 그 100원은 남에게 빌린 돈 60원과 실제 내 돈 40원으로 구성되어 있다는 뜻입니다.

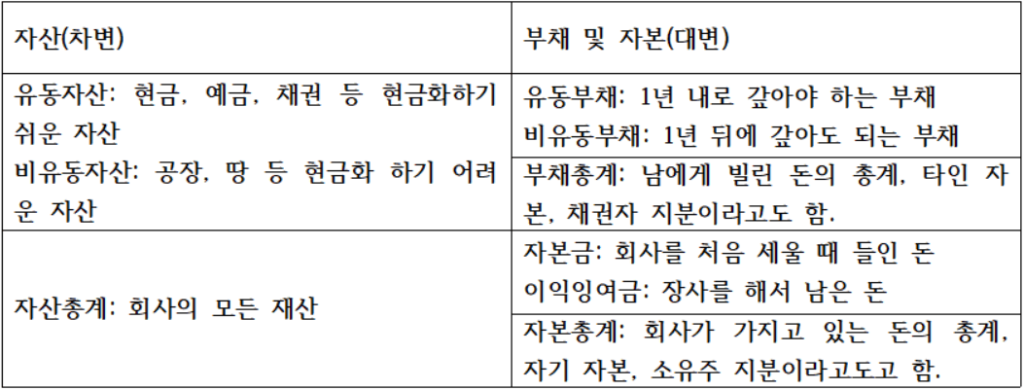

재무상태표 구성 요소

이번에는 위 어려운 예시 표에서 봤던 용어에 대해 좀 더 자세히 알아보겠습니다. 아래 표 역시 재무상태표를 한눈에 보기 쉽게 정리한 것입니다.

우선 자산은 유동자산과 비유동자산으로 나뉩니다. 이 중 유동자산은 1년 내로 현금화 하기 쉬운 자산을 말하고 비유동자산은 1년 내로 현금화 하기 어려운 자산을 말합니다.

그리고 부채는 유동부채와 비유동부채로 나뉩니다. 유동부채는 1년 내로 갚아야 하는 부채, 비유동부채는 1년 뒤에 갚아도 되는 부채를 말합니다.

자본은 자본금과 이익잉여금으로 나뉩니다. 자본금은 회사를 처음 차릴 때 들인 돈을 말합니다. 그리고 이익잉여금은 장사를 해서 번 돈 중 뗄 거 다 떼고 남은 돈을 말합니다.

재무상태표 실제 예시

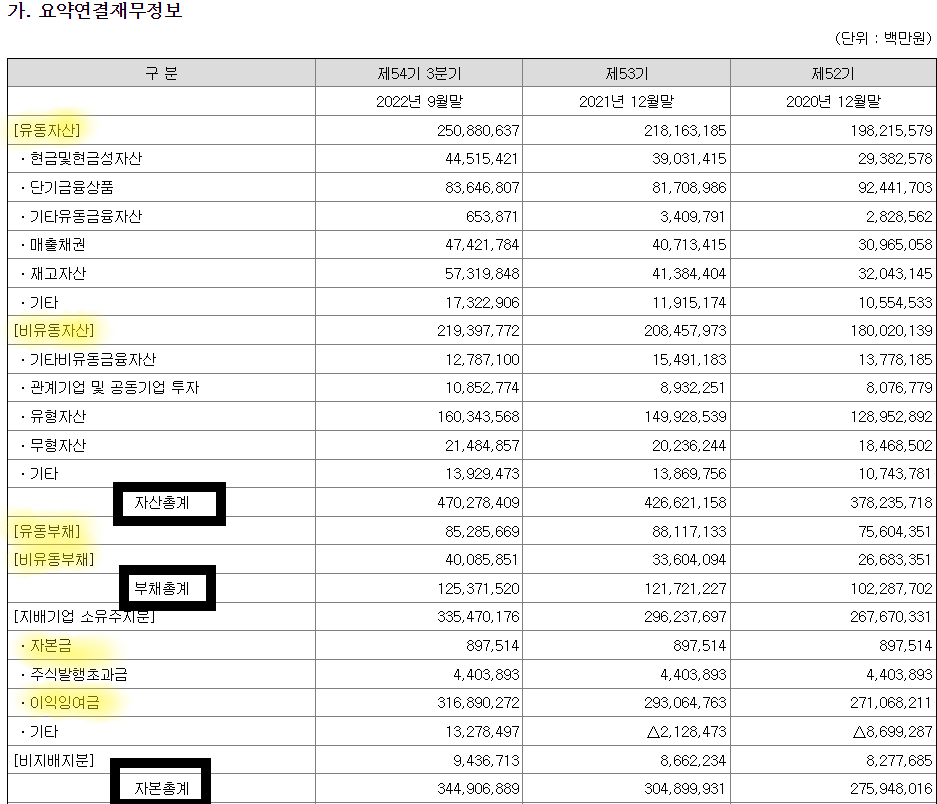

아래 사진은 삼성전자 재무상태표입니다. 우리가 위에서 봤던 용어들을 실제로 볼 수 있습니다.

위 표를 보시면 자산총계는 크게 유동자산과 비유동자산으로 나뉩니다. 그리고 부채총계는 크게 유동부채와 비유동부채로 나뉩니다. 그리고 자본총계는 자본금, 이익잉여금 등으로 나뉩니다.

삼성전자의 재무상태표를 한 번 분석해보겠습니다. 첫 번째 포인트로 자본총계(344조 9,068억 원) 보다 부채총계(125조 3,715억 원)가 더 적다는 점입니다. 자본총계보다 부채총계가 더 적을 경우 기업의 안전성이 높다고 판단할 수 있습니다.

두 번째 포인트로 유동자산(250조 8,806억 원)이 비유동자산(219조 3,977억 원)보다 더 많다는 점입니다. 유동자산은 금방 현금화 할 수 있는 돈을 말하는데요. 비유동자산보다 유동자산이 많을수록 기업의 안전성이 더 높다는 뜻으로 해석할 수 있습니다.

세 번째 포인트로 자본총계(344조 9,068억 원)에서 이익잉여금(316조 8,902억 원)이 차지하는 비중이 높다는 점입니다. 이익잉여금은 기업이 장사를 해서 벌고 남은 돈을 말합니다. 이익잉여금은 배당금, 무상증자에 사용되는 돈입니다. 그래서 주주들에게 중요한 부분이 될 수 있는데요. 이익잉여금이 많다는 것은 기업이 현재 돈을 충분히 많이 벌고 있다는 뜻으로 해석할 수 있습니다.

재무상태표 분석하기

사실 재무상태표를 그냥 보는 것이 중요한 것이 아니라 분석하는 것이 중요합니다. 기업의 성장성, 안전성을 파악하기 위함입니다.

1.성장성

재무상태표를 활용하여 기업의 성장성을 확인하려면 총 4가지 지표를 확인하시면 됩니다. 그 4가지는 바로 총자산 증가율, 유형자산 증가율, 유동자산 증가율, 자기자본 증가율입니다. 각 용어의 뜻과 의미를 파악해 보겠습니다.

총자산 증가율

‘기업의 규모가 얼마나 빠르게 커지고 있는가’ 를 알 수 있는 지표입니다. 즉, 기업이 얼마나 빠르게 성장하고 있는지에 관해 알 수 있는 지표입니다.

유형자산 증가율

‘토지, 건물, 기계, 설비, 비품 등 기업의 유형자산이 얼마나 많아졌는가’ 를 알 수 있는 지표입니다. 기업이 돈을 벌기 위해 투자한 자산이 얼마나 늘었는지 알 수 있는 지표이죠. 유형자산에는 대부분 기계부품이 포함됩니다. 때문에 유형자산 증가율이 높아진다는 것은 기업의 미래 수익이 높아질 수 있다는 뜻이 됩니다.

유동자산 증가율

‘기업의 유동자산이 전년대비 얼마나 늘어났는가’ 알 수 있는 지표입니다. 매출액이 증가하는 경우 유동자산이 증가하면서 유동자산 증가율이 증가하게 됩니다.

자기자본 증가율

‘전년도에 비해 자본총계가 얼마나 증가했는가’ 알 수 있는 지표입니다. 자기자본은 주주의 몫입니다. 때문에 자기자본이 증가하게 되면 주주가 가져가게 되는 몫도 증가하게 됩니다. 때문에 자기자본 증가율이 높아지면 주주에게 유리합니다.

2.안전성

이번에는 기업의 안전성을 확인할 수 있는 지표를 알아볼게요. 재무상태표를 활용하여 기업의 안전성을 확인할 수 있는 지표는 크게 7가지 입니다. 아래에서 각 지표에 대해 자세히 알아볼게요.

자기자본 비율

자기자본 비율은 총자산 중 자기자본이 차지하는 비율을 말합니다. 자기자본 비율이 높다는 것은 은행 등에서 돈을 안 빌리고 사업에 투자할 수 있는 돈이 많다는 것을 의미합니다.

따라서 자기자본 비율이 높을수록 기업의 안전성이 높다는 뜻으로 해석할 수 있습니다. 일반 기업의 경우 자기자본 비율이 약 50%가 넘으면 좋다고 봅니다. 하지만 다른 지표와 함께 보고 안전성을 평가하는 것이 바람직합니다.

유동비율

유동비율이란 유동자산 나누기 유동부채입니다. 유동자산이 많고 유동부채가 적을수록 유동비율이 높아집니다. 따라서 유동비율이 높을수록 기업의 안전성이 높다고 할 수 있습니다. 다시말해 지금 당장 갚아야 할 부채(유동부채)가 100원이고 지금 당장 현금화 할 수 있는 자산(유동자산)이 100원이면 유동비율은 100%입니다.

실제 한국 기업의 경우 대부분 유동비율이 평균 120%를 유지하고 있습니다. 보통 유동비율이 100%를 초과하면 안전하다고 하고 200% 이상이면 이상적이라고 보고 있습니다.

당좌비율

당좌비율이란 유동부채 나누기 당좌자산입니다. 유동자산보다 더 빠르게 현금화할 수 있는 것이 당좌자산입니다. 따라서 유동비율보다 더 보수적인 지표라고 할 수 있습니다. 즉, 유동자산은 재고자산을 포함시키지만 당좌자산은 재고자산을 포함시키지 않는다는 차이가 있습니다.

보통 당좌비율은 100% 이상이면 적정하다고 봅니다. 그리고 당좌비율은 높을수록 좋습니다.

부채비율

부채비율이란 부채 나누기 자본입니다. 남의 돈을 부채라고 하고 내 돈을 자본이라고 하죠. 따라서 부채비율이 높을수록 남에게 빌린 돈이 많다는 것이니 위험하다는 뜻입니다. 반대로 부채비율이 낮을수록 내 돈이 많다는 뜻이니 안전하다는 뜻입니다.

적정 부채비율은 산업, 업종에 따라 차이가 있지만 보통 200% 미만이면 괜찮다고 봅니다.

유동부채 비율

유동부채 비율은 유동부채 나누기 자기자본입니다. 유동부채 비율은 기업에 유동부채가 많은지 적은지 알 수 있는 지표입니다. 유동부채 비율이 100% 미만일 때 적당하다고 봅니다.

차입금 의존도

차입금이란 빌린 돈을 말합니다. 그래서 차입금 의존도란 기업의 총 자산 중 기업이 빌린 돈(차입금)이 얼마나 되는지 알 수 있는 지표입니다. 즉, 기업이 자금을 조달하기 위해서 얼마나 많은 빚을 내고 있는지 알 수 있는 지표입니다.

차입금 의존도가 30% 이상일 때 기업이 위험하다고 봅니다.

매출채권 대 매입채무 비율

- 매출채권: 우리 회사가 거래처에 외상으로 우리 회사 제품을 주는 것

- 매입채무: 우리 회사가 거래처로부터 외상으로 재료 등을 구매하는 것

즉, 매출채권은 아직 못 받은 대금이고 매입채무는 줘야 할 빚입니다. 따라서 매출채권 대 매입채무 비율이 높을수록 유동비율(유동자산 나누기 유동부채 비율)이 높아집니다. 즉, 현금화할 수 있는 채권이 많아지니 유동자산이 더 많아지는 것이죠.

하지만 매출채권이 너무 높다는 것은 오히려 받아야 할 돈을 못 받는 상황이라는 뜻입니다. 때문에 매출채권 대 매입채무 비율은 300% 이하를 유지하는 것이 좋습니다.

3.삼성전자 재무지표 분석하기

이번엔 실제로 기업의 재무지표를 분석해볼게요. 아래 표는 삼성전자 재무지표입니다. 성장성과 안전성을 분석하기 위한 지표를 정리해 놓은 것입니다.

| 삼성전자 | 지표 | 수치(기준: 2021.12.31) |

| 성장성 분석 | 총자산증가율 | 12.79% |

| 자기자본증가율 | 10.49% | |

| 안전성 분석 | 자기자본비율 | 71.47% |

| 유동비율 | 247.58% | |

| 당좌비율 | 200.62% | |

| 부채비율 | 39.92% |

총자산증가율과 자기자본증가율은 기업이 얼마나 잘 성장하고 있는지 알 수 있는 지표입니다. 삼성전자의 경우 매우 좋은 성장성을 보여주고 있습니다.

다음으로 안전성을 분석해보겠습니다. 자기자본비율이 71.47%로 상당히 좋은 편입니다. 유동비율 역시 200%를 넘는 상태로 상당히 안정적입니다. 당좌비율 역시 200%를 넘고 있어 매우 안정적인 상태입니다. 심지어 부채비율이 100%가 안되는 상태로 상당히 안전하다고 할 수 있습니다.

☞같이 보면 좋은 글

이상 [ [기업분석방법] 재무상태표 보는 법 쉽게 정리 ] 에 관한 글이었습니다.