이 글은 [ 재무제표::현금흐름표 보는법 쉽게 정리 ] 에 관한 글입니다.

재무제표는 크게 3가지로 나뉩니다. 재무상태표, 손익계산서, 현금흐름표가 그것입니다. 이 중 특히 현금흐름표 보는법 이 상당히 중요한데요.

오늘은 현금흐름표 보는법 에 대해 쉽게 정리해 보겠습니다.

재무제표::현금흐름표 보는법 쉽게 정리

현금흐름표란?

현금흐름표란 기업 내로 현금이 들어오거나 기업에서 현금이 나가는 것을 정리해 놓은 서류입니다.

예를 들어 내가 월급을 200만 원 받았고 생활비로 50만 원, 식비로 30만 원을 썼다고 해봅시다. 이 경우 월급 200만 원은 나에게로 흘러 들어온 현금입니다. 그리고 생활비 50만 원과 식비 30만 원은 나에게서 밖으로 나간 현금입니다. 이처럼 현금흐름표는 현금이 어디서, 얼마나 나오고 들어가는지에 관해 보여줍니다.

한편 재무상태표는 기업의 재산을 나타내주고 있습니다. 하지만 현금이 어디서 나오고 어디로 나가는지 전혀 알 수 없습니다. 손익계산서 역시 기업의 손실과 이익을 나타내줍니다. 하지만 현금흐름은 알려주지 않습니다. 때문에 현금흐름표가 재무상태표와 손익계산서의 부족한 점을 보완해줍니다.

현금흐름표에서는 돈이 나간다고 무조건 나쁜 것이 아니고 돈이 들어온다고 무조건 좋은 것도 아닙니다. 빚을 갚는 경우 현금이 나가는 것이지만 빚을 갚는 것이니 좋은 일입니다. 반대로 대출을 받는 경우 현금이 들어오는 것이지만 빚이 생기는 것이니 안 좋은 일입니다. 이처럼 현금흐름표는 단순한 분석보다는 3가지 기준에 따라 분석을 하는 것이 바람직합니다. 그 3가지는 바로 아래와 같습니다.

현금흐름표 3가지 구성요소

현금흐름표는 크게 3가지로 구성됩니다. 바로 영업활동 현금흐름, 투자활동 현금흐름, 재무활동 현금흐름입니다. 이 세 가지가 플러스인지, 마이너스인지에 따라 기업의 현재 상황이 어떤지 파악할 수 있습니다.

영업활동 현금흐름

영업활동 현금흐름은 기업이 본업을 해서 번 현금을 말합니다. 또 본업을 해서 손실이 난 현금도 여기에 포함됩니다. 그러니까 기업이 사업을 해서 벌거나 잃은 돈이 여기에 다 포함됩니다. 때문에 영업활동 현금흐름은 많으면 많을수록 좋습니다. 그만큼 기업의 사업 성과가 좋다는 뜻이니까요.

따라서 영업활동 현금흐름은 플러스(+)가 되는 것이 좋습니다. 영업활동 현금흐름이 마이너스(-)가 되는 기업도 있는데 이 경우 투자 시 매우 주의해야 합니다.

투자활동 현금흐름

투자활동 현금흐름이란 기업이 주식이나 부동산 등의 자산을 사거나 파는 것을 말합니다. 즉, 자산에 투자하는 경우의 현금흐름이 여기에 포함됩니다. 또 기업을 인수, 합병하는 것 역시 여기에 포함됩니다.

예를 들어 기업이 주식을 팔았습니다. 그럼 주식을 팔고 현금을 받게 됩니다. 그럼 투자활동 현금흐름은 당연히 플러스(+)가 됩니다.

반대로 기업이 주식을 매수했습니다. 그럼 주식을 산 대신 현금을 지불합니다. 그럼 투자활동 현금흐름은 당연히 마이너스(-)가 됩니다.

따라서 투자활동 현금흐름은 당연히 마이너스(-)인 것이 좋습니다.

투자활동 현금흐름이 마이너스(-)라는 것은 기업이 영업활동을 해서 번 돈으로 주식이나 부동산에 투자를 했다는 뜻입니다. 투자를 해서 기존의 재산을 불리겠다는 뜻인 것이죠. 즉, 투자활동 현금흐름이 마이너스(-)라는 것은 현재 기업이 투자를 해서 적극적으로 재산을 늘리고 있다는 뜻입니다.

이와 마찬가지로 기업이 미래의 사업을 위해 타기업을 인수&합병 하기도 합니다. 기업을 인수&합병하면 당연히 현금을 지불해야 되니까 투자활동 현금흐름은 마이너스(-)가 됩니다. 이 역시 기업의 미래 성장을 위해 한 투자이므로 기업에게 유리한 상황이 됩니다.

결론적으로 투자활동 현금흐름은 마이너스(-)인 것이 좋습니다.

재무활동 현금흐름

재무활동 현금흐름은 기업이 영업활동을 통해 버는 수입 외 다른 곳에서 빌린 돈을 말합니다. 예를 들어 은행에서 돈을 빌린다거나 채권을 발행해서 돈을 빌린다거나 하는 것이 그것입니다. 또 주식을 추가로 발생해서 필요한 돈을 마련할 수도 있습니다.

기업이 가지고 있는 주식을 처분하는 경우, 유상증자(주식을 추가 발행하는 것) 하는 경우, 채권을 발행하는 경우, 빚을 지는 경우 기업에 현금이 들어옵니다. 이 경우 재무활동 현금흐름은 플러스(+)가 됩니다.

반대로 기업이 자기주식을 매입하는 경우, 유상감자(기업의 자본금을 줄이는 것)를 하는 경우, 빚을 갚는 경우, 배당금을 지급하는 경우에는 현금이 기업에서 빠져나갑니다. 따라서 이 경우 재무활동 현금흐름은 마이너스(-)가 됩니다.

따라서 재무활동 현금흐름은 마이너스(-)인 것이 좋습니다. 왜냐하면 빚을 갚아야 좋고 배당금을 지급해야 좋습니다. 자사주 매입을 하는 것 역시 주주에게 유리합니다. 이 세 가지 경우 모두 재무활동 현금흐름이 마이너스(-)인 경우에 해당하기 때문입니다.

현금흐름표 주요지표

현금흐름표의 주요 구성요소는 영업활동 현금흐름, 투자활동 현금흐름, 재무활동 현금흐름이었습니다. 한편 각 구성요소마다 중요하게 알아야 할 지표가 있습니다. 기업 분석 시 이 지표를 각각 알아둔다면 큰 도움이 될 것입니다.

영업활동 현금흐름:: PCR(Price Cash flow Ratio, 주가현금흐름비율)

영업활동 현금흐름과 큰 연관이 있는 지표는 바로 PCR입니다. 주가현금흐름비율이라고 부르기도 합니다. PCR은 주가에 비해 현금흐름이 어느정도 되는지 파악할 수 있는 지표입니다. PCR은 시가총액 나누기 영업활동 현금흐름입니다. 따라서 시가총액이 작거나 영업활동 현금흐름이 많으면 PCR이 낮아집니다.

다시 말해 PCR이 낮을수록 기업이 저평가 되어 있다고 볼 수 있습니다. PCR이 낮을수록 주가에 비해 영업활동 현금흐름이 많다는 뜻이니까요. PCR이 낮은 기업을 찾는 것이 좋은 투자처를 찾는 방법일 수 있습니다. 하지만 당연히 다른 지표도 함께 고려하여 판단해야 합니다.

투자활동 현금흐름:: PFCR(Price Free Cash flow Ratio 주가잉여현금흐름비율)

투자활동 현금흐름과 큰 연관이 있는 지표는 바로 PFCR입니다. FCF에 대해 먼저 알아야 하는데요. FCF(Free Cash Flow)는 잉여현금흐름입니다. 즉, 기업이 번 돈 중 쓸 거 다 쓰고 낼 거 다 내고 재투자 비용까지 다 빼고도 남는 현금을 말합니다. 그래서 당연히 FCF가 높을수록 좋습니다. FCF가 많을수록 배당금을 많이 줄 확률도 높아집니다.

PFCR은 주가잉여현금흐름비율입니다. 즉, 주가에 비해 잉여현금흐름이 얼마나 되는지 알 수 있는 지표입니다. PFCR은 시가총액 나누기 잉여현금흐름(FCF)입니다. 따라서 시가총액이 작거나 잉여현금흐름이 클수록 PFCR이 낮아집니다. PFCR이 낮다는 것은 기업의 잉여현금흐름에 비해 주가가 저렴하다는 뜻입니다. 즉, 기업이 저평가 되어 있다는 뜻입니다. 따라서 PFCR이 낮은 기업을 선택하는 것이 좋습니다.

재무활동 현금흐름:: 배당성향, 배당수익률, 배당여부 등

재무활동 현금흐름과 큰 연관이 있는 지표는 바로 배당 관련 지표입니다. 배당금 지급 내역은 재무활동 현금흐름에 표기되기 때문입니다.

기업이 배당금을 지급하면 기업에서 현금이 빠져나갑니다. 당연히 재무활동 현금흐름은 마이너스(-)가 되는 것이고요. 따라서 재무활동 현금흐름이 마이너스(-)라는 것은 현재 기업이 배당금을 잘 지급하고 있다는 뜻입니다.

따라서 배당과 관련된 대부분의 지표는 재무활동 현금흐름과 연관이 있습니다. 예를들면 배당성향, 배당수익률, 배당금 지급 유무 등이 모두 배당 관련 지표입니다.

현금흐름표 의미

| 영업활동 | 투자활동 | 재무활동 | 의미 | |

| 1 | + | – | – | 가장 이상적인 기업, 영업활동에서 나온 돈을 투자를 해서 재산을 늘리거나 빚을 갚고 있음. |

| 2 | – | – | + | 망하기 직전 기업 또는 급격히 성장 중인 기업, 영업활동에 필요한 돈을 재무활동을 통해 빌리고 있음. |

| 3 | – | + | + | 영업활동에 필요한 돈을 자산 매각 등을 통해 얻거나 빚을 내서 충당하고 있음. |

| 4 | + | – | + | 영업활동에서 나온 돈과 빚을 통해 얻은 돈으로 기업을 확장시키고 있음. |

현금흐름표를 분석할 때는 영업활동, 투자활동, 재무활동이 각각 플러스인지 마이너스인지 파악해야 합니다. 이 3가지 지표의 관계에 따라 현재 기업 상태가 어떤지 파악할 수 있습니다.

위 표의 첫 번째 모습이 가장 이상적인 기업의 모습입니다. 영업활동에서는 플러스(+), 투자활동 및 재무활동에서는 마이너스(-)가 나오는 것이 가장 이상적입니다.

반대로 위 표의 두 번째 모습이 가장 위험한 기업의 모습입니다. 영업활동 및 투자활동에서는 마이너스(-), 재무활동에서는 플러스(+)가 나오고 있는데요. 이 경우 영업활동에서 돈이 안 나오고 있으며 재무활동에서 돈을 빌려서 영업활동에 충당을 하고 있는 중이라 해석할 수 있습니다.

이러한 모습의 현금흐름표를 가진 기업이라면 일단 성장 중인 기업인지 도산을 앞둔 기업인지 반드시 확인해 봐야 합니다. 성장 중인 경우에도 빚을 많이 내서 투자를 많이 하는 반면 성과는 잘 나타나지 않기 때문입니다.

현금흐름표 실제로 분석하기

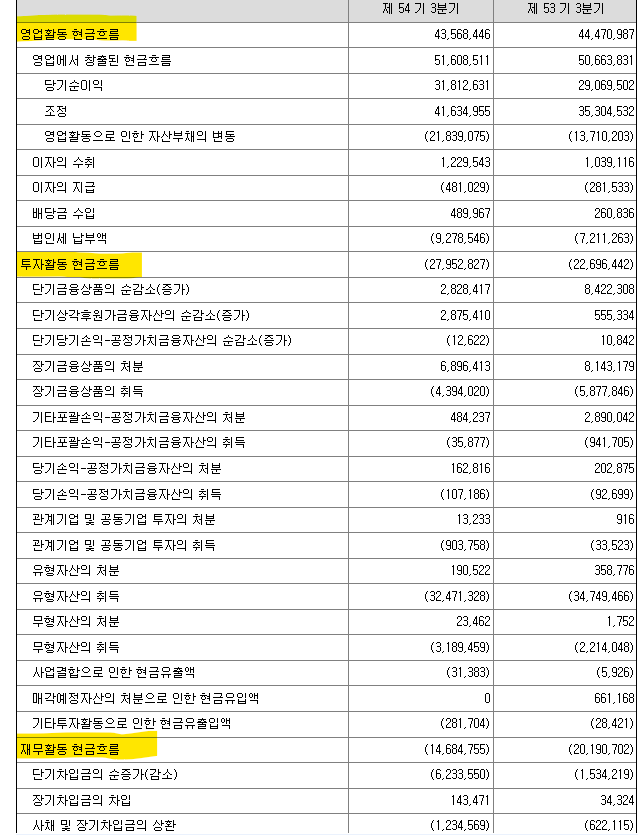

아래 사진은 삼성전자 현금흐름표 입니다. 위에서 알아봤던 것처럼 영업활동, 투자활동, 재무활동 현금흐름으로 나뉘어 있습니다.

위 사진을 자세히 보시면 영업활동 현금흐름은 플러스(+)입니다. 반면 투자활동 및 재무활동 현금흐름은 마이너스(-)인 것을 알 수 있습니다. 위 사진에서 괄호( ) 표시되어 있는 것이 마이너스란 뜻입니다.

즉, 삼성전자 본업을 통해 돈을 매우 잘 벌고 있습니다. 그리고 영업활동을 통해 번 돈으로 유형자산, 무형자산 등에 투자를 하고 있습니다. 또 자산을 매도 하는 비중보다 매수 하는 비중이 더 높습니다.

뿐만 아니라 재무활동에서는 단기차입금(단기간의 빚), 장기차입금(장기간의 빛)을 갚는 비중이 더 높습니다. 때문에 재무활동 현금흐름 역시 마이너스(-)인 상태입니다. 아주 이상적인 현금흐름표입니다.

☞같이 보면 좋은 글

이상 [ 재무제표::현금흐름표 보는법 쉽게 정리 ] 에 관한 글이었습니다.