이 글은 [ 홈디포 주가, 배당, 실적, 기업분석 ] 에 관한 글입니다.

건축자재, 인테리어 자재를 판매하는 세계 1위 기업으로 홈디포가 있습니다. 비용을 절감하기 위해 스스로 인테리어 하는 사람들이 많아지고 있는데요. 이에 따라 홈디포의 매출에도 긍정적인 영향을 미칠 수 있습니다. 오늘은 홈디포 주가, 배당, 실적, 기업분석에 대해 알아볼게요.

홈디포 기업개요

| 기업명 | 홈디포 |

| 티커명 | HD |

| 설립일 | 1978년 6월 |

| 주요 사업 | 건축자재 및 인테리어 디자인 도구 판매 |

| 본사 | 미국 조지아 애틀랜타 |

| CEO | 에드워드 데커 |

| 시가총액 | 약 409조 원 |

| 현재 주가(2023.2.3 기준) | 338.11달러 |

어떤기업인가요?

- 홈디포는 건축자재 및 인테리어 디자인 도구를 판매하는 기업임

- 총 3개국에서 2,200개 이상의 매장을 운영 중임

- 제품을 판매할 뿐만 아니라 직접 인테리어 서비스를 제공함. 또 고객이 직접 인테리어를 하는 경우 관련 지식 및 정보 서비스도 제공하고 있음

경쟁사

홈디포의 경쟁사로 로우스컴퍼니가 있습니다. 로우스는 홈디포와 같은 건축자재 및 인테리어 판매 업체입니다. 업계 1위가 홈디포, 2위가 로우스인데요. 두 기업을 비교해보도록 하겠습니다.

| 2023.2.2 기준 | 홈디포 | 로우스컴퍼니 |

| 시가총액 | 409조 원 | 149조 원 |

| 투하자본이익률(ROIC) | 28.20% | 17.90% |

시가총액, ROIC 모두 홈디포가 더 큽니다. 따라서 시가총액, ROIC만 보면 홈디포가 훨씬 더 좋은 것 같습니다.

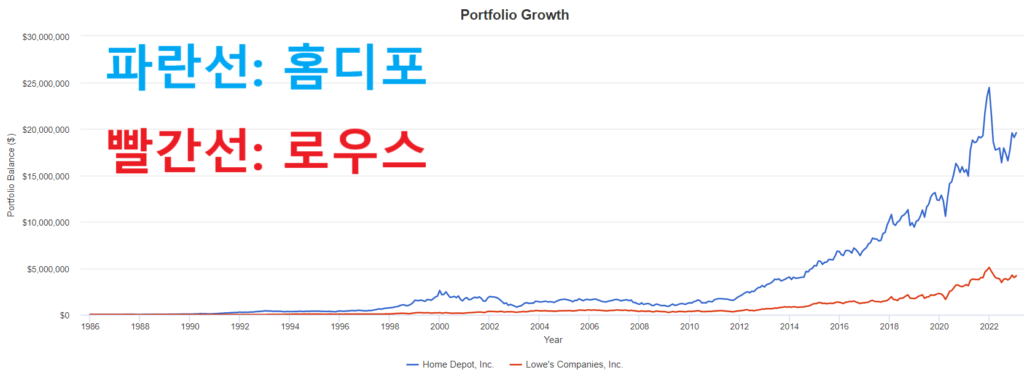

이번에는 아래 사진을 보겠습니다. 아래 사진은 홈디포와 로우스의 수익률을 차트로 비교한 것입니다. 기간은 1986년부터 2023년 1월입니다.

위 사진을 보시면 홈디포의 수익률이 현저하게 높은 것을 알 수 있습니다. 수익률 비교 차트만 보더라도 홈디포에 투자하는 것이 더 좋은 것 같습니다.

그런데 아래 표를 보시면 로우스가 현재 더 매력적인 가격인 것을 알 수 있는 지표가 있습니다. 기업의 고평가 여부를 알 수 있는 지표인 Forward PER을 보면 로우스가 더 낮습니다. 즉, 로우스가 더 저평가 되어 있다고 판단할 수 있습니다.

| 2023.2.2 기준 | 홈디포 | 로우스컴퍼니 |

| Forward PER | 18.59% | 14.27% |

| PEG Ratio (5yr expected) | 2.72 | 1.37 |

| PSR(ttm) | 2.06 | 1.37 |

PEG Ratio는 PER을 5년 간의 예상EPS로 나눈 것인데요. 낮을수록 기업이 저평가 되어 있다는 뜻입니다. 위 표를 보시면 로우스가 훨씬 더 낮습니다.

PSR은 주가와 매출을 비교한 지표인데요. 낮을수록 기업이 저평가 되어 있다는 뜻입니다. PSR 역시 로우스가 훨씬 더 낮습니다.

지금 현재는 홈디포가 업계 1위를 달리고 있습니다. 하지만 앞으로 더 많이 성장할 수 있는 기업을 선택한다면 로우스가 좋을 수도 있습니다. 현재 로우스의 경우 저평가 되어 있어 더 저렴하게 기업을 살 수 있는 기회가 될 수 있기 때문입니다.

사업분야

홈디포의 사업분야는 크게 3가지로 나뉩니다. 즉, 소비자(DIY, DIFM 고객), 전문 고객으로 나뉩니다.

DIY 고객

DIY 란 Do It Yourself 라는 용어의 약자입니다. 즉, 고객이 홈디포에서 제품만 구매합니다. 그리고 제품으로 고객이 직접 인테리어 등을 하는 것입니다.

DIFM 고객

DIFM이란 Do It For Me 라는 용어의 약자입니다. 즉, 고객이 홈디포에서 제품을 구매할 뿐만 아니라 홈디포로부터 인테리어 서비스까지 제공 받는 것입니다. 고객이 제품을 구매하면 홈디포가 직접 인테리어를 해줍니다.

전문 고객

일반 소비자 말고 정부, 기업, 건축업자 등에게 제품 및 서비스를 제공하는 사업분야입니다. 전문 고객 사업 부문에서 전체 매출의 45%가 발생하고 있습니다.

배당정보

| 배당수익률 | 2.32% |

| 5년 평균 배당성장률 | 16.38% |

| 연속 배당 인상 연수 | 13년 |

| 배당주기 | 매년 3,6,9,12월에 배당금 지급 |

홈디포는 분기별로 배당금을 지급하고 있습니다. 꽤 높은 배당수익률을 기록하고 있는데요. 큰 금액을 인상한 것은 아니지만 13년 동안 연속으로 배당금을 인상했습니다.

다만 경쟁업체인 로우스는 59년 연속으로 배당금을 연속 인상하고 있는데요. 이에 비하면 조금 아쉬운 기록입니다.

기업분석

사업별 매출

홈디포의 사업별 매출을 보겠습니다. 하드라인 제품 부문을 제외하곤 2021년 대비 2022년 매출이 모두 증가했습니다.

| 1월~9월 기준, 단위: 백만 달러 | 세부 사업분야 | 2022년 | 2021년 |

| 건축자재 | 전기/조명, 목재, 목공/배관 등 | 46,095 | 41,880 |

| 인테리어 자재 | 가전제품, 장식/보관, 바닥재, 주방/욕실, 페인트 등 | 40,040 | 38,060 |

| 하드라인 제품 | 실내 정원, 야외 정원 등 | 35,437 | 35,498 |

지역별 매출

홈디포의 지역별 매출을 보겠습니다. 미국, 미국 외 지역으로 나뉘는데요. 미국 내 매출이 훨씬 크며 2021년 대비 2022년 매출이 모든 지역에서 증가했습니다.

| 1월~9월 기준, 단위: 백만 달러 | 2022년 | 2021년 |

| 미국 | 111,834 | 106,095 |

| 미국 외 | 9,738 | 9,343 |

재무제표 분석

홈디포의 재무상태표, 손익계산서, 현금흐름표를 각각 분석해 보도록 하겠습니다.

재무상태표

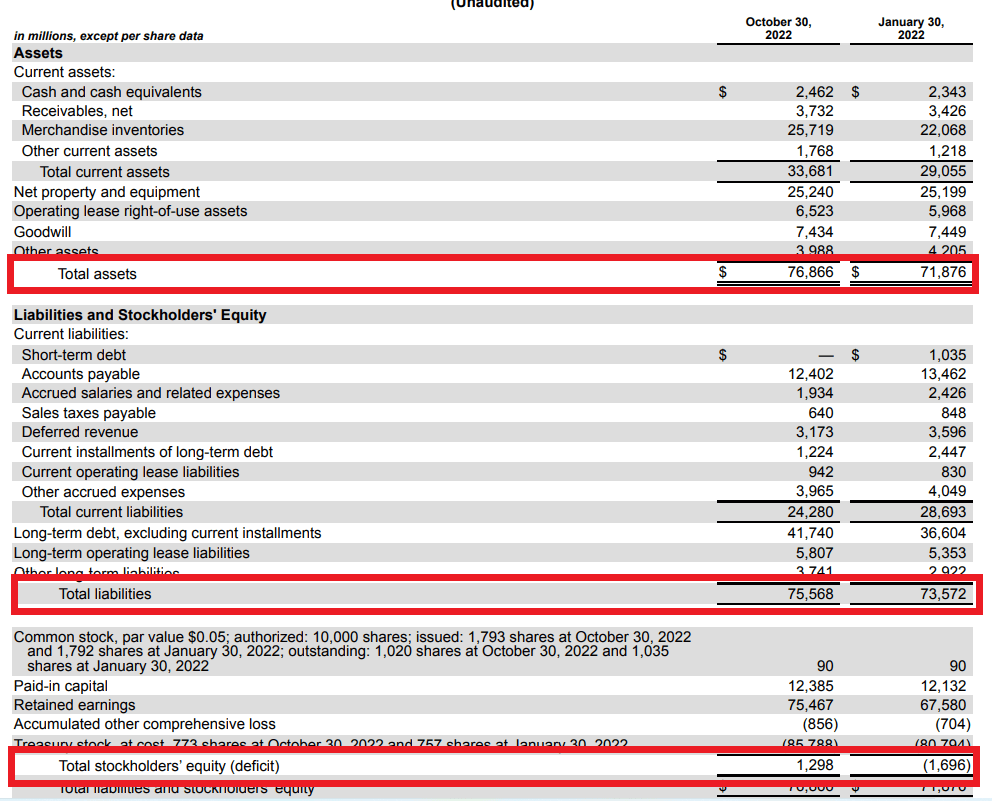

가장 먼저 재무상태표를 확인해 보겠습니다. 2022년 1월 홈디포 총자산은 71,876백만 달러였는데요. 2022년 10월 홈디포 총자산은 76,866백 만 달러로 크게 증가했습니다.

총자산이 증가한 첫 번째 이유는 총부채가 73,572백만 달러에서 75,568백만 달러로 증가했기 때문입니다. 두 번째 이유는 총자본이 적자에서 흑자로 전환되었기 때문입니다. 2022년 1월에는 -1,695백 만 달러의 총자본을 기록했었으나 2022년 10월에는 1,298백 만 달러를 기록하고 흑자 전환되었습니다.

부채가 증가하긴 했지만 총자본이 흑자 전환되는 동시에 총자본 양도 크게 늘어 좋은 성과를 보였다고 볼 수 있습니다.

손익계산서

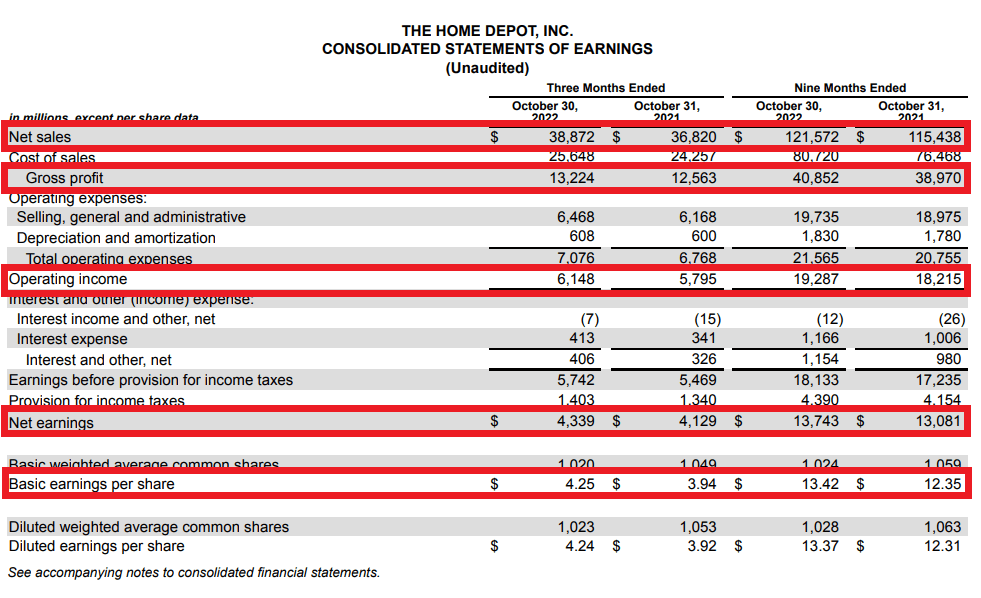

다음으로 손익계산서를 확인해 보겠습니다. 아래 사진을 보며 분석을 해보겠습니다.

2022년 10월 30일 기준으로 최근 3개월, 최근 9개월 전과 비교했을 때 각 지표가 어떻게 증감 했는지 확인해 보겠습니다.

- Net sales(순매출): 3개월, 9개월 전보다 순매출이 증가함

- Gross profit(매출총이익): 3개월, 9개월 전보다 매출총이익이 증가함

- Operating income(영업이익): 3개월, 9개월 전보다 영업이익이 증가함

- Net earnings(당기순이익): 3개월, 9개월 전보다 당기순이익이 소폭 증가함

- Basic earnings per share(EPS, 주당순이익): 3개월, 9개월 전보다 EPS가 증가함

즉, 2022년 10월 30일 기준 3개월 전, 9개월 전과 비교했을 때 모든 손익계산서 상 지표가 증가하는 좋은 결과를 보여주었습니다.

현금흐름표

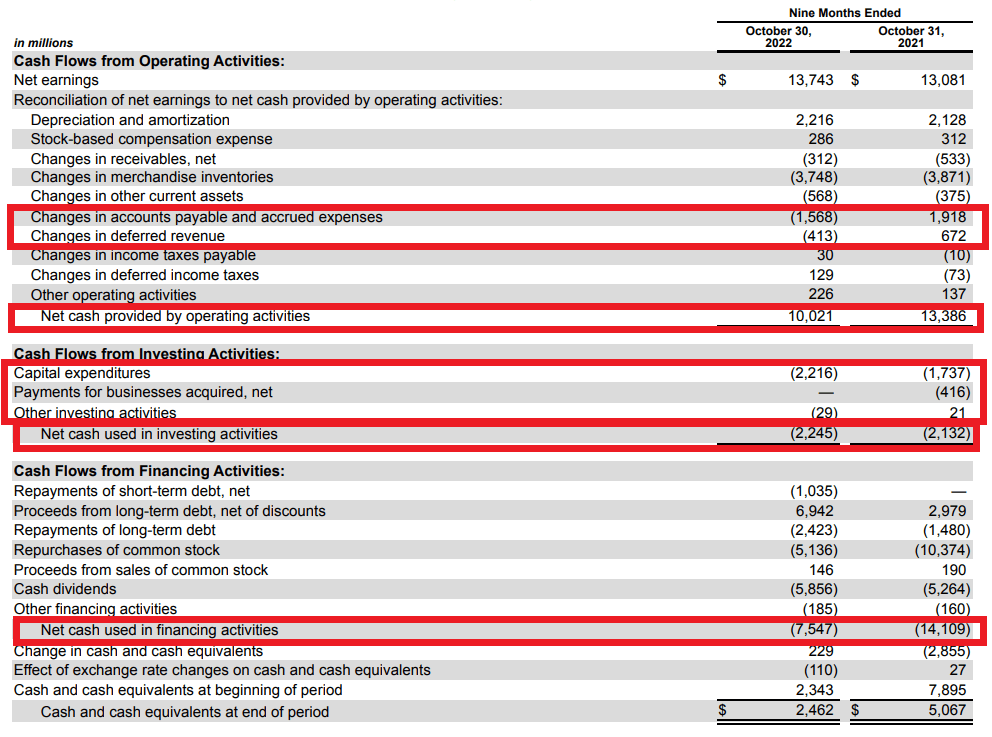

이번에는 현금흐름표를 확인해보겠습니다. 현금흐름표는 비교적 기업의 상태를 정확하게 보여줍니다. 때문에 현금흐름표를 잘 확인할 필요가 있습니다.

아래 사진을 볼게요.

- Net cash provided by operating activities(영업활동 현금흐름): 10,021백만 달러로 플러스 상태임. 2021년 10월 대비 감소함. 몇몇 현금흐름부분을 보면 흑자에서 적자로 전환되었음. 이로인해 영업활동 현금흐름이 감소함. 영업활동 현금흐름은 기업이 영업활동을 해서 번 돈이므로 플러스일수록 좋음.

- Net cash used in investing activities(투자활동 현금흐름): -2,245백 만 달러로 마이너스 상태임. 2021년 10월 대비 감소함. 자본적지출이 증가하고 기타 투자 활동 금액이 증가하면서 투자활동 현금흐름의 적자가 증가함. 1년 전과 비교했을 때 큰 차이는 없음.

- Net cash used in financing activities(재무활동 현금흐름): -7,547백 만 달러로 마이너스 상태임. 2021년 10월 대비 적자가 감소함. 빌렸던 빚을 갚으면 기업에서 현금이 빠져나감. 따라서 재무활동 현금흐름은 마이너스인 것이 좋음. 2022년 1월 대비 빚을 지며 기업에 현금이 흘러 들어오면서 적자가 감소함.

결론: 영업활동 현금흐름이 감소했다는 것은 기업의 영업 성과가 안 좋아졌다는 뜻입니다. 그리고 재무활동 현금흐름은 낮게 나올 수록 좋은데 1년 전에 비해 적자 폭이 더 개선되었습니다. 이 말은 기업이 빚을 많이 갚지 못했다는 뜻으로 해석할 수 있습니다. 현금흐름표만 보면 1년 전에 비해 기업의 실적이 더 좋아졌다고 보기 어렵습니다.

수익률

수익률 비교

홈디포와 SPY 수익률을 연도별로 비교해보겠습니다. SPY는 미국 주식 시장 평균 수익률을 나타내는데요. 아래 표를 보시면 SPY보다 홈디포 수익률이 높습니다. 즉, 현재 홈디포가 미국 주식 시장 평균 수익률보다 높은 수익을 내고 있다는 뜻입니다.

| 1년 수익률 | 3년 수익률 | 5년 수익률 | 10년 수익률 | 29년 수익률 | |

| 홈디포 | -9.45% | 15.05% | 12.67% | 19.75% | 15.12% |

| SPY | -8.18% | 9.86% | 9.46% | 12.58% | 9.72% |

이번에는 홈디포, SPY의 최고의 해, 최악의 해 수익률 등을 비교해 볼게요. 홈디포의 경우 상승폭이 엄청났던 것에 비하면 하락폭이 많이 큰 것은 아닌 것을 알 수 있습니다. 연평균 수익률 역시 홈디포가 훨씬 더 큽니다. 좋은 수익률을 기록하고 있는 걸 알 수 있습니다.

| 연평균 수익률 | 최고의 해의 수익률 | 최악의 해의 수익률 | 최대 하락폭 | |

| 홈디포 | 15.12% | 108.45% | -52.62% | -69.16% |

| SPY | 9.72% | 38.05% | -36.81% | -50.80% |

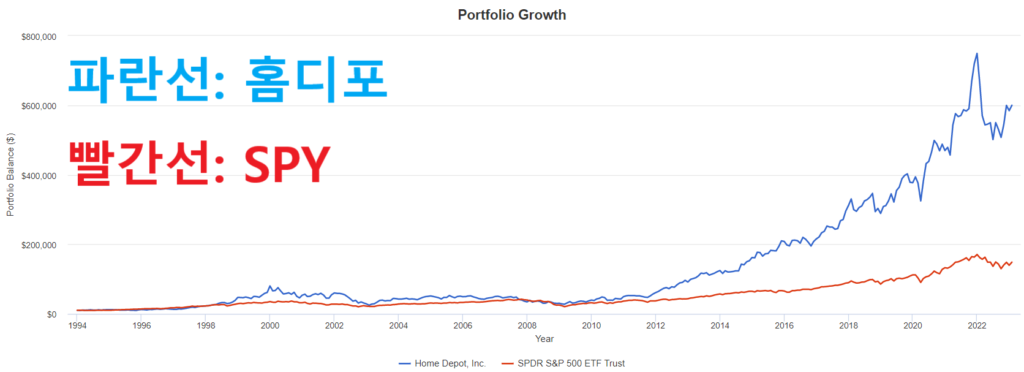

차트 비교

이번에는 한눈에 보기 쉽게 차트로 비교해보겠습니다. 아래 사진을 보시면 SPY에 비해 홈디포의 수익률이 현저하게 높은 것을 알 수 있습니다. 다만 상승폭이 큰 만큼 하락폭도 큽니다.

주가전망

2023년 1월 기준 향후 홈디포의 주가전망은 좋지 못할 것으로 보입니다. 그 이유는 크게 2가지가 있습니다.

첫 번째 이유는 홈디포의 밸류에이션이 꽤 높은 편이라는 점입니다. 경쟁사인 로우스의 Forward PER가 14.27%인 반면 홈디포는 18.59%로 훨씬 높습니다. 즉, 홈디포의 주가가 현재 기업가치에 비해 훨씬 높은 편에 속합니다. 따라서 주가가 더 크게 상승하는 것이 어려울 수 있습니다.

두 번째 이유는 미국 주택 경기가 좋지 못한 상황입니다. 현재 금리가 계속 인상되면서 주택을 사는 사람의 수가 크게 감소했습니다. 주택을 사는 사람들이 줄어들면 셀프 인테리어 관련 제품 수요가 줄어들게 됩니다. 그럼 홈디포 영업이익에도 안 좋은 영향을 미칠 것이고 그 결과 주가가 하락할 수 있습니다.

SWOT 분석

S(strength,강점)

- 오프라인뿐만 아니라 온라인에서도 자재를 판매함

- 2020년 ‘HD서플라이’ 라는 기업을 인수해서 MRO(Maintenance(유지), Repair(보수) and Operation(운영)) 물류 부분을 강화함 →물류 사업을 통해 소비자에게 좀 더 빠르게 제품을 제공할 수 있게 됨

W(weakness,약점)

- 기업 실적에 비해 주가가 저렴한 편은 아님 →고평가 되어 있다고 볼 수 있음

O(opportunity,기회)

- 미국 내 자기 집을 소유하는 사람들이 많아짐 →셀프 인테리어를 하는 사람들이 많아짐

T(threat,위기)

- 금리인상 시 주택을 사려는 사람이 줄어듦 →자기 집을 인테리어하는 사람이 줄어듦 →동사의 매출에도 안 좋은 영향을 미칠 수 있음

- 물가 상승으로 인해 자재 비용, 인건비 등 상승 →비용이 증가하면 영업이익이 감소 →주가에도 안 좋은 영향을 미침

결론

개인적인 생각을 말씀드리겠습니다. 홈디포의 주가가 높은 편이긴 하지만 미국 주식은 결국 상승합니다. 때문에 홈디포 주가도 결국 상승하게 될 것이라 생각합니다.

세계 1위를 한다는 것은 그만한 이유가 있기 때문에 1위를 하는 것일 겁니다. 홈디포는 인테리어, 건축 자재 부분에서 1위를 하고 있으며 앞으로도 그 위상을 꾸준히 유지할 것이라 생각합니다.

뿐만 아니라 홈디포는 배당금을 많이 지급합니다. 배당금을 13년 연속으로 인상하고 있다는 점도 큰 장점이고요. 꾸준히 좋은 실적을 기록하고 있다는 점, 장기간 높은 수익률을 기록하고 있다는 점 등을 고려했을 때 여러가지 장점이 있는 기업이라 생각합니다.

*이 글은 투자 권유 글이 아닙니다. 투자에 대한 모든 책임은 투자자에게 있습니다. 이 글은 어떠한 법적 효력도 없습니다.

☞임의소비재 관련 기업 분석글 보러가기

이상 [ 홈디포 주가, 배당, 실적, 기업분석 ] 에 관한 글이었습니다.