이 글은 [ 아마존(AMZN) 기업분석, 주가전망 ] 에 관한 글입니다.

아마존은 미국 내 시가총액 4위에 해당하는 기업으로 우리에게는 해외직구로 잘 알려진 기업입니다. 아마존은 1994년 설립되어 엄청난 성장을 해온 기업인데요. 전자상거래, 클라우드 시장 점유율 1위를 차지하는 매우 큰 영향력을 지니는 기업입니다. 아래에서 아마존에 대해 자세히 알아볼게요.

아마존(AMZN) 기업개요

| 기업명 | 아마존 |

| 티커명 | AMZN |

| 설립일 | 1994년 7월 6일 |

| 주요 사업 | 전자상거래업, 클라우드 사업, 광고사업, 구독사업, 스트리밍 사업 |

| 본사 | 미국 워싱턴주 시애틀 |

| CEO | 앤디 재시 |

| 창립자 | 제프 베이조스 |

| 시가총액 | 약 1,281조 원 |

| 인공지능 기준 적정 주가 | 133달러 |

| 현재 주가(2022.12.16 기준) | 87.86달러 |

| 배당금 | 미지급 |

| 직원수 | 1,468,000명 |

어떤기업인가요?

아마존은 1995년 온라인 서점으로 사업을 시작했으며 현재는 온라인을 통해 거의 모든 분야의 제품을 판매하고 있는 세계 최대의 전자 상거래 기업입니다.

동사는 자사 제품을 직접 온라인을 통해 판매하기도 하고 판매자와 소비자를 연결해 주는 중개 플랫폼의 역할을 하기도 합니다.

이 뿐만 아니라 클라우드 사업, 구독 사업, 광고 사업, 오프라인 매장 사업 등 다양한 사업을 영위하고 있습니다.

동사는 2022년 2월 주식을 20:1 로 액면분할 하기도 했었습니다. 이를 통해 투자자가 더 접근하기 쉽도록 만들었습니다.

아마존은 미국 내 시가총액 4위, 전세계 시가총액 5위에 해당하는 기업인데요. 2022년 기준 순이익 세계 6위, 매출액 세계 2위에 해당하는 미국 임의 소비재 업종의 성장주입니다.

사업분야

아마존의 사업분야는 크게 5가지로 나뉘는데요. 전자상거래, 클라우드, 구독서비스, 광고, 오프라인 매장 부문이 그것입니다.

1.전자상거래-자체 전자상거래(47%), 제 3자 판매(22%)

아마존의 첫 번째 사업분야는 전자상거래입니다. 아마존의 가장 많은 매출 비중을 차지하는 사업 부문은 역시 전자상거래입니다. 아마존이 직접 제품을 판매하는 자체 전자상거래에서 47%의 매출이 나옵니다. 그리고 판매자와 소비자를 연결해 주는 제품 판매 중개 플랫폼 사업에서 22%의 매출이 나옵니다.

아래 표는 기업별 미국 소매 전자상거래 점유율을 정리해놓은 것인데요. 아마존이 무려 41.4%의 점유율을 차지하고 있는 것을 알 수 있습니다. 동사의 전자상거래 점유율은 독일, 프랑스 시장 내에서도 1위를 유지하고 있습니다.

| 기업명 | 미국 소매 전자상거래 점유율(2020,2021년 기준) |

| 아마존 | 41.4% |

| 월마트 | 7.2% |

| 이베이 | 4.3% |

| 애플 | 3.8% |

2.클라우드-AWS(13%)

아마존의 두 번째 사업분야는 클라우드입니다. 동사는 클라우드 사업에서 아마존웹서비스(Amazon Web Services, AWS)를 제공하고 있습니다.

동사는 클라우드 사업을 통해 클라우드 컴퓨팅, 데이터 스토리지, 데이터베이스 등의 서비스를 전세계에 판매하고 있습니다.

아래 표는 전세계 클라우드 시장 점유율을 기업별로 정리 해 놓은 것입니다. 가장 많은 점유율을 차지하고 있는 기업이 아마존웹서비스(AWS)인 것을 알 수 있습니다.

| 클라우드명 | 전세계 클라우드 시장 점유율(2021년 4분기 기준) |

| 아마존웹서비스 | 33% |

| 마이크로소프트 애저 | 21% |

| 구글클라우드 | 10% |

| 알리바바클라우드 | 6% |

| IBM클라우드 | 4% |

3.구독서비스-아마존프라임(7%)

아마존의 세 번째 사업분야는 아마존프라임입니다.

아마존은 아마존프라임이라는 구독 서비스를 제공하고 있는데요. 고객이 이 서비스에 가입할 경우 빠른 배송, 프라임 비디오를 통한 수천 편 이상의 영화 관람, 아마존 뮤직 프라임을 통한 음악 감상, 프라임 리딩을 통한 전자책 및 만화책 감상 등 다양한 서비스 혜택을 제공 받을 수 있습니다.

이 구독 서비스는 연간 요금 및 월별 요금제를 제공하고 있습니다.

4.광고(7%)

아마존의 네 번째 사업분야는 광고 부문입니다. 아마존은 스폰서 광고, 디스플레이 광고, 비디오 광고 같은 프로그램을 통해 광고 서비스를 판매하고 있습니다.

5.오프라인 매장(4%)

아마존의 다섯 번째 사업분야는 오프라인 매장입니다. 아마존은 온라인 전자상거래로 잘 알려진 기업이지만 오프라인 매장도 운영하고 있습니다. 동사는 아마존북스, 아마존 4스타, 아마존프레시, 아마존팝업, 아마존고 등 다양한 종류의 오프라인 매장을 운영 중입니다.

동사는 자동 계산 카트를 통해 계산대에 가지 않아도 계산할 수 있는 서비스를 제공하고 있습니다. 또 매장 곳곳에 인공지능 스피커를 설치해 제품 위치 및 음식 정보 등을 안내 받을 수 있도록 하고 있습니다.

기업분석

사업별 매출

아래 표는 아마존의 사업별 매출비중을 정리한 것입니다. 가장 많은 매출이 나오는 사업부문은 온라인 전자상거래입니다. 그리고 타사 판매자 서비스 역시 높은 매출 비중을 차지하고 있습니다. 아래 표를 보시면 2021년 대비 2022년 매출액이 온라인 전자상거래 제외 모든 사업 부문에서 증가한 것을 알 수 있습니다.

| 사업부문(2022.1~2022.9 매출액 기준, 단위: 백만 달러) | 2022년 | 2021년 |

| 온라인 전자상거래 | 155,473 | 156,000 |

| 타사 판매자 서비스(온라인 중개 플랫폼 서비스) | 81,377 | 73,046 |

| 아마존 웹 서비스(클라우드) | 58,718 | 44,422 |

| 광고 | 26,182 | 21,444 |

| 구독 서비스 | 26,029 | 23,645 |

| 오프라인 매장 | 14,006 | 12,387 |

| 기타 | 2,994 | 1,466 |

재무제표 분석

1.손익계산서

아래 표는 아마존 손익계산서를 정리한 표입니다. 2022년 1~3분기 동안 매출액은 지속적으로 증가한 반면 영업이익과 순이익은 지속적으로 감소했습니다. 2022년 이후 금리인상 등 경제 불황 및 환율 상승으로 인해 실적이 부진하게 나온 것으로 보입니다.

| 단위: 백만달러 | 2022.9.30 | 2022.6.30 | 2022.3.31 |

| 매출액 | 502,191 | 485,902 | 447,748 |

| 영업이익 | 12,971 | 15,298 | 19,683 |

| 순이익 | 11,323 | 11,607 | 21,413 |

2.재무상태표

아래 표는 아마존 재무상태표입니다. 2022년 1~3분기의 자산총계, 부채총계, 자본총계를 확인해 볼 수 있습니다.

| 단위: 백만달러 | 2022.9.30 | 2022.6.30 | 2022.3.31 |

| 자산총계 | 428,362 | 419,728 | 410,767 |

| 부채총계 | 290,873 | 288,326 | 276,766 |

| 자본총계 | 137,489 | 131,402 | 134,001 |

3.현금흐름표

아래 표는 아마존 현금흐름표인데요. 기간은 2022년 1~3분기입니다. 표를 보시면 영업활동 및 재무활동은 +, 투자활동은 – 인 것을 알 수 있는데요. 이는 영업활동에서 창출한 현금과 차입금 혹은 증자 대금으로 회사의 확장에 필요한 투자를 하고 있다는 뜻으로 해석할 수 있습니다.

| 단위: 백만달러 | 2022.9.30 | 2022.6.30 | 2022.3.31 |

| 영업활동 | 39,665 | 35,574 | 39,324 |

| 투자활동 | -39,360 | -38,580 | -48,582 |

| 재무활동 | 6,532 | 740 | 11,757 |

재무차트

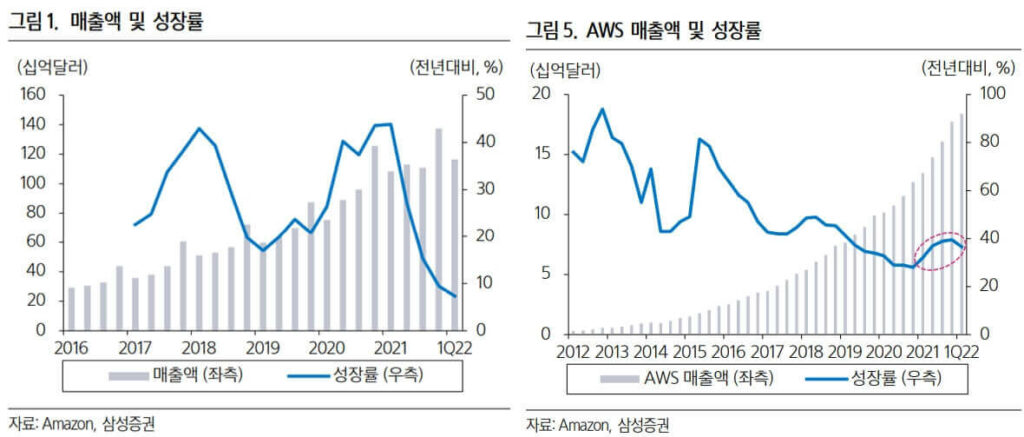

1.매출 및 성장률

아래 사진은 아마존 매출액 및 성장률을 나타내는 재무차트입니다. 아래 사진의 왼쪽 그래프는 아마존의 전체 매출액 및 성장률 그래프이고 오른쪽 그래프는 아마존의 AWS(클라우드 서비스) 부문의 매출액 및 성장률 그래프입니다.

위 사진의 왼쪽 그래프를 보시면 회색선인 매출액은 꾸준히 증가하고 있으나 파란색 선인 성장률이 최근 크게 감소한 것을 알 수 있습니다. 이 말은 아마존이 이미 성장을 많이 했으며 성장률이 점점 둔화되고 있다는 뜻입니다.

이번에는 위 사진의 오른쪽 그래프를 보겠습니다. 매출액이 매년 꾸준히 증가하고 있으며 성장률은 감소하고 있으나 가장 최근에 다시 상승하는 모습을 보이고 있습니다. 이 말은 아마존의 클라우드 사업 부문의 성장은 여전히 활발히 일어나고 있다는 뜻입니다. 즉, 아마존의 성장은 클라우드 산업에 달려있다고 볼 수 있습니다.

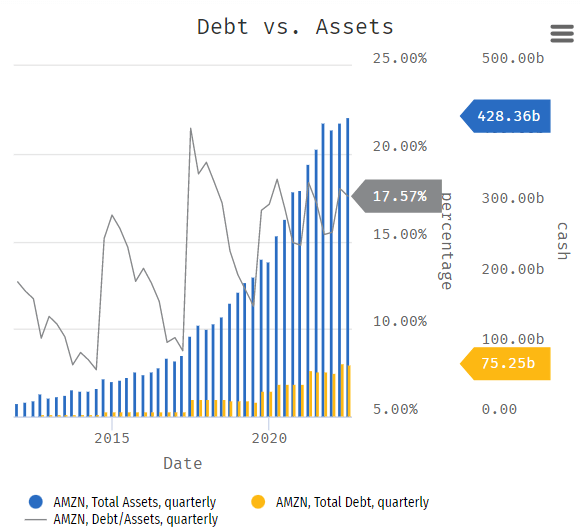

2.부채비율

아래 사진은 아마존 부채비율을 확인해 볼 수 있는 그래프입니다. 기간은 2012년~2022년으로 약 10년입니다.

위 사진을 보겠습니다. 회색선인 부채비율을 보시면 최근 17.57%로 나온 것을 알 수 있는데요. 적정 부채비율이 30% 미만은 것을 감안하면 상당히 좋은 부채비율을 보이고 있습니다.

투자지표

아래 표는 아마존 투자지표인데요. 투자지표 중 EPS, PER, PBR만 확인해 보도록 하겠습니다.

| 2022.9.30 | 2022.6.30 | 2022.3.31 | |

| EPS(주당순이익) | 1.09달러 | 1.12달러 | 2.08달러 |

| PER(주가수익배수) | 101.67배 | 93.10배 | 77.47배 |

| PBR(주가순자산배수) | 8.37 | 8.22 | 12.38 |

위 표를 보시면 기업이 돈을 잘 벌고 있는가 확인할 수 있는 EPS는 매 분기 감소하고 있습니다. 반면 고평가 여부를 확인할 수 있는 PER는 오르고 있습니다. PER가 높을수록 기업이 고평가 되어 있다는 뜻입니다.

수익률

아래 사진은 SPY 아마존 수익률 비교 사진인데요. 파란선인 아마존의 수익률이 훨씬 더 높은 것을 알 수 있습니다. 하지만 하락 시에는 아마존의 하락폭이 훨씬 더 큽니다.

주가전망

아래 사진은 아마존 주가 그래프입니다. 장기적으로 꾸준히 상승하고 있는 것을 알 수 있는데요. 2000년대 초 닷컴버블, 2008년 금융위기 당시 주가가 크게 하락했었습니다. 2020년 3월 코로나 당시에는 온라인 전자상거래 이용객 증가로 주가가 오히려 더 상승했습니다. 2022년 이후에는 주가가 매우 큰 폭으로 하락했습니다.

2022년 12월 기준 아마존의 주가는 100달러 아래로 내려가 80달러대를 기록하고 있습니다. 골드만삭스는 아마존 목표 주가를 기존 175달러에서 165달러로 낮췄습니다. 모건스탠리 역시 목표 주가를 140달러로 하향하는 등 많은 월가 전문가들이 아마존의 단기 실적이 좋지 않을 것이라고 판단하고 있습니다.

하지만 이는 단기적인 관점의 판단이며 장기적으로 봤을 때는 주가가 현 수준에서 반등할 것이라 평가하고 있습니다. 개인적으로도 외부 경제 불황이 해결된다면 아마존의 주가 역시 상승할 수 있을 것이라고 생각합니다.

투자해야하는 이유 3가지

1.자율주행 및 전기트럭, 로봇 딜리버리 기술로 물류 비용 절감

아마존은 자율주행 및 전기트럭과 로봇 딜리버리 기술을 활용하여 물류 비용을 절감하였습니다. 공급망 문제로 인해 동종 업계 타 기업이 어려움에 처해 있을 때 아마존은 이와 같은 기술력을 활용하여 꾸준히 좋은 실적을 낼 수 있었습니다.

2.클라우드 시장 점유율 1위

아마존의 두 번째 핵심 사업 부문은 클라우드 부문입니다. 동사의 클라우드 시장점유율을 2021년 4분기 기준 33%로 전세계 1위입니다.

현재 아마존의 클라우드 부문 영업이익은 아마존 전체 영업이익의 74.5%를 차지하는데요. 동사의 클라우드 부문의 매출성장률 및 영업마진은 매우 높은 상태를 유지하고 있습니다.

3.최적화된 광고 전략 사용

아마존의 광고 플랫폼은 제품 검색 시장 점유율 50%를 상회할 정도로 매우 규모가 큽니다. 동사는 쇼핑객 확보를 위해 최적화된 광고 전략을 사용하고 있으며 이로 인해 다양한 브랜드가 아마존 광고에 참여합니다. 그 결과 아마존은 마케팅 비용을 회수하고도 추가로 수익을 더 얻을 수 있게 됩니다.

주의점

1.EPS 감소 위험성

아래 표는 앞으로 아마존 실적이 오를지 내릴지에 관한 월가 전문가의 예측치입니다. 아래 표의 첫 번째 칸인 Up Recisons의 의미는 총 41명의 월가 전문가 중 9명이 앞으로 아마존 실적이 오를 것이라 예측했다는 뜻입니다. 그리고 아래 표의 두 번째 칸인 Down Revisions의 의미는 총 41명의 월가 전문가 중 32명이 앞으로 아마존 실적이 내릴 것이라 예측했다는 뜻입니다.

| 2022.12.16 기준 | 아마존 |

| FY1 Up Recisions (last 90 days) | 9 (21.95%) |

| FY1 Down Revisions (last 90 days) | 32 (78.05%) |

결론적으로 앞으로 아마존 실적이 안 좋아질 것이라 판단한 전문가가 많은 상황입니다. 때문에 앞으로 아마존의 실적이 악화될 수 있으며 EPS가 마이너스로 발표될 가능성도 충분히 있습니다.

2.성장률 감소

아래 표는 아마존 수익 성장률이 어느 정도인지 나타낸 것입니다. 최근 5년 간의 아마존 평균 수익 성장률은 27.64% 이었습니다. 하지만 2022년 12월 16일 기준 아마존의 수익성장률은 9.66%로 매우 낮아진 것을 알 수 있습니다.

| 아마존 (2022.12.16 기준) | 아마존 (최근 5년 평균) | |

| Revenue Growth(YoY) | 9.66% | 27.64% |

즉, 결론적으로 앞으로 아마존의 성장률이 더 감소할 가능성이 있다는 뜻입니다. 아마존은 대표적인 성장주인데요. 성장률 감소는 기업의 실적에도 부정적인 영향을 미칠 수 있습니다.

*이 글은 투자 권유 글이 아닙니다. 투자에 대한 모든 책임은 투자자에게 있습니다.

☞같이 보면 좋은 글

이상 [ 아마존(AMZN) 기업분석, 주가전망 ] 에 관한 글이었습니다.