이 글은 [ 코스트코(COST) 주가전망, 기업분석 ] 에 관한 글입니다.

한국에도 코스트코 매장이 있기 때문에 회원제 가입을 해서 매장에 직접 가본 분들도 있을 건데요. 코스트코는 창고형 매장이에요. 대량의 제품을 매우 싸게 팔고 있죠.

코스트코는 다른 동종 업계와 다른 특별한 전략을 사용하고 있어요. 이를 통해 비용을 크게 절감하고 좋은 품질의 제품을 저렴하게 판매할 수 있죠.

코스트코는 회원제 갱신률 90% 이상을 기록하고 있어요. 즉, 그만큼 고객들이 코스트코의 제품 및 서비스에 만족하고 있다는 뜻이에요.

오늘은 코스트코에 대해 자세히 알아볼게요.

코스트코(COST) 기업개요

| 기업명 | 코스트코 |

| 티커명 | COST |

| 설립일 | 1976년 7월 |

| 주요 사업 | 창고형 매장 사업, 회원제 사업 |

| 본사 | 미국 워싱턴 이사콰 |

| CEO | W. 크레이그 제리넥 |

| 시가총액 | 약 240조 원 |

| 현재 주가(2022.12.30 기준) | 452.26달러 |

어떤기업인가요?

코스트코는 전 세계 회원제 창고형 할인매장이에요. 좋은 품질의 제품을 대량으로 구매해와서 고객에게 팔고 있어요. 이를 통해 제품을 더 저렴하게 파는 전략을 취하고 있어요.

동사는 1983년 처음 탄생했으며 1999년 나스닥에 상장 되었어요. 코스트코의 전세계 본사는 워싱턴주, 이사콰에 위치해 있고 한국 본사는 광명점에 위치해 있어요.

현재 코스트코 매장은 전세계 총 838개 정도인데요. 미국 559개, 캐나다 105개로 가장 많은 매장이 위치해 있어요. 그 외 일본, 스페인, 프랑스, 영국, 호주, 중국, 멕시코, 한국 등에 매장이 위치해 있어요. 한국에는 총 16개의 매장이 있어요.

동사는 오프라인 창고형 할인매장을 주요 사업으로 영위하고 있어요. 최근에는 경쟁력 강화를 위해 온라인 전자상거래도 운영 중이에요.

코스트코만의 특징

코스트코는 필수소비재 기업인데요. 이 섹터의 경우 성장성이 낮아요. 하지만 코스트코의 경우 필수소비재 섹터임에도 불구하고 높은 성장성을 보여주고 있어요. 이는 동사만의 특별한 전략을 사용하고 있기 때문이에요. 총 5가지의 특징으로 나눠볼 수 있는데요. 아래에서 살펴볼게요.

1.고품질 저가격 제품

동사는 저렴하지만 좋은 품질의 제품을 제공합니다. 심지어 고품격 브랜드 제품을 일반 도소매점보다 더 저렴하게 팔고 있어요.

이렇게 할 수 있는 이유는 동사가 낮은 마진율을 남기기 때문이에요. 국내 대형마트의 마진율이 보통 30% 정도에요. 이에 비해 동사의 마진율은 약 15%정도밖에 안돼요. 마진율이 낮으니 제품을 저렴하게 팔 수 있는 거에요.

2.자체 브랜드

동사는 자체 브랜드인 ‘커클랜드 시그니처’ 를 보유하고 있어요. 좋은 품질의 자체 브랜드를 만들어 저렴하게 판매하고 있죠. 이 브랜드는 휴지, 식품, 가정용품, 의류 등 전 품목의 제품을 통해 판매되고 있어요.

3.회원제

동사는 연간 회원제를 운영하고 있어요. 회원제에 가입한 사람만 코스트코 매장을 이용할 수 있는 거에요. 중요한 것은 회원제 갱신률이 무려 90% 가 넘는다는 점이에요. 2022년 말 기준 미국 및 캐나다의 회원 갱신률은 93%, 전 세계의 회원 갱신률은 90%였어요. 이 말은 기존의 고객이 코스트코의 제품 및 서비스에 만족하고 대부분 갱신을 하고 있다는 뜻이에요.

회원제 사업이 차지하는 매출 비중은 약 2% 정도밖에 안돼요. 하지만 회원제 사업이 차지하는 영업이익은 약 58%로 실제 수익은 회원제 사업에서 많이 나오고 있어요. 제품 판매의 경우 마진율이 낮기 때문에 매출은 높지만 영업이익은 낮아요.

4.환불 100%

동사는 상품보증제, 회원보증제를 운영하고 있어요. 즉, 상품 구입 후 상품에 만족하지 못했다면 기간 관계 없이 언제든 100% 환불을 해줘요. 또 회원가입을 한 후 만족이 안 된다면 언제든 연회비를 전액 환불해 주고 있어요.

이를 악용한 사람들로 인해 고생을 하기도 했지만 여전히 동사는 이 보증제를 운영 중이에요.

5.적은 제품 수

동사의 제품 수는 약 4,000개 정도에요. 같은 업종인 월마트의 제품 수가 약 14만 개 정도 되는데요. 이에 비하면 상당히 적은 수에요.

동사가 이렇게 제품 수를 적게 취급하는 이유는 가격을 낮추기 위함이에요. 하나의 제품을 대량으로 떼와야 더 저렴하게 살 수 있고 그래야 고객에게 더 저렴하게 판매할 수 있어요.

또 적은 제품만 취급함으로서 품질 관리에 더 신경을 쓰고 있어요.

경쟁회사

동사의 경쟁회사로 이마트트레이더스, 월마트, 타깃이 있어요. 모두 창고형 할인매장을 운영하고 있어요.

월마트

월마트는 샘스클럽이라는 창고형 할인매장을 운영하고 있어요. 샘스클럽도 코스트코처럼 회원제로 운영되고 있어요. 월마트는 상당한 위치를 차지하는 기업이므로 코스트코의 만만치 않은 경쟁사로 여겨져요.

타깃

타깃은 미국 대형 할인마트이에요. 월마트, 코스트코의 경쟁사로 여겨지는 기업이죠.

코스트코의 현재위치

경쟁사와 비교했을 때 코스트코의 위치가 어느정도 되는지 알아보겠습니다.

| 2022년 기준 | 규모 순위(시가총액) | 수익성(영업이익률) | 안전성(부채비율) |

| 월마트 | 1위(3932억 달러) | 4.53% | 183.70% |

| 코스트코 | 2위(2149억 달러) | 3.43% | 210% |

| 타깃 | 3위(729억 달러) | 8.44% | 319.5% |

위 표를 보시면 비슷한 업종 기업 중 월마트의 시가총액이 가장 큽니다. 수익성도 좋은 편이고 안전성도 가장 높죠. 코스트코는 월마트보다 순위가 낮고 타깃보다는 순위가 높은 것으로 보여요. 규모, 수익성, 안전성에서 모두 월마트가 우세하고 있어요. 하지만 월마트의 주력 사업은 창고형 할인매장이 아니라 대형마트라는 점이 코스트코와 조금 달라요.

사업분야

동사의 사업분야는 크게 창고형 매장 사업, 회원제 사업으로 나뉘어요.

1.창고형 매장 사업(98%)

동사의 창고형 매장 사업에서는 다양한 제품과 서비스를 제공하고 있어요. 기본적인 일상 용품부터 식품, 신선 식품까지 다양한 제품을 창고형 매장에서 판매하고 있어요.

동사는 이 외에도 안경점, 약국, 푸드코트, 주유소와 같은 창고형 부속시설을 보유하고 있어요. 또 기타 사업으로 온라인 전자상거래, 여행 상품 판매 등을 하고 있어요.

코로나 19로 인해 매장 사업에 큰 타격을 입기도 했어요. 그래서 전자상거래 사업도 현재 함께 영위 중인데요. 전자상거래에서 나오는 매출은 약 7% 정도로 큰 비중은 아니에요.

2.회원제 사업(2%)

동사는 회원제 사업도 하고 있어요. 즉, 고객이 회원 가입을 한 후 내는 연회비에서 수익이 발생해요. 회원제 사업부문의 매출은 2% 밖에 안되지만 매장 사업보다 더 높은 영업이익을 기록하고 있어요.

수익률

1.수익률 비교

아래 표는 코스트코와 SPY의 수익률을 비교한 것이에요. 기본적으로 코스트코의 수익률이 더 높아요. 반면 1년 수익률을 보시면 하락폭은 그렇게 크지 않은 것을 알 수 있어요. 결론은 코스트코가 시장 평균 수익률보다 더 높은 수익을 내고 있다는 점이에요.

| 1년 수익률 | 3년 수익률 | 5년 수익률 | 10년 수익률 | 1994년~2022년(28년) 수익률 | |

| 코스트코 | -19.06% | 17.68% | 21.30% | 18.86% | 15.67% |

| SPY | -18.17% | 7.64% | 9.33% | 12.46% | 9.52% |

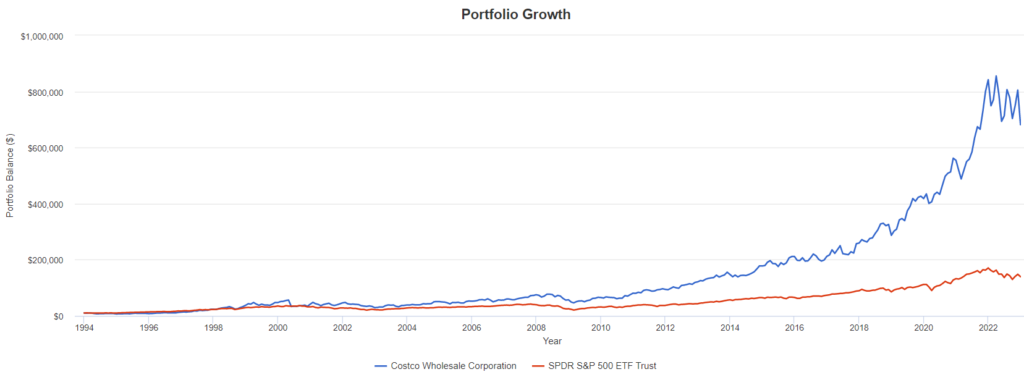

2.차트 비교

아래 사진은 코스트코와 SPY의 수익률을 차트로 비교한 거에요. 파란선인 코스트코 수익률이 SPY보다 훨씬 높은 것을 알 수 있어요.

주가전망

아래 사진은 코스트코 주가 그래프에요. 장기적으로 꾸준히 상승하고 있는 것을 알 수 있어요. 2022년 이후 주가가 하락하긴 했지만 크게 하락하지는 않았어요.

아래 표는 코스트코의 PER에요. PER가 높으면 주가가 고평가, 낮으면 주가가 저평가 되어 있다고 봐요. 아래 표를 보시면 2017년부터 2022년까지 PER가 꾸준히 높아지고 있어요. 즉, 코스트코의 주가가 점점 더 비싸지고 있다는 뜻이에요.

| 2022.8.28 | 2021.8.29 | 2020.8.30 | 2019.9.1 | 2018.9.2 | 2017.9.3 | |

| PER(주가수익배수) | 40.31배 | 39.76배 | 38.43배 | 35.43배 | 32.62배 | 25.91배 |

이를 토대로 알 수 있는 것은 현재 코스트코 주가가 상당히 비싼 상황이라는 뜻이에요. 다행히 2022년 이후 다시 PER가 조금씩 낮아지고 있지만 그래도 가격이 비싼 상황이에요. 따라서 조금 더 저렴해질 때 사는 것도 좋을 것 같아요.

기업분석

제품별 매출

아래 표는 코스트코 제품별 매출이에요. 사업은 단일 사업이니 제품별 매출을 비교해 봤어요. 식품 및 잡화에서 가장 많은 매출이 나오고 있고 다음으로 비식품 부문에서 많은 매출이 나고 있어요. 비식품을 제외하곤 2021년 대비 2022년 매출이 모두 증가했어요.

| 단위: 백만달러 | 2022년 8~11월 | 2021년 8월~11월 |

| 식품 및 잡화 | 21,448 | 19,563 |

| 비식품 | 14,032 | 14,162 |

| 신선식품 | 6,717 | 6,439 |

| 창고부대 및 기타사업 | 11,240 | 9,253 |

지역별 영업이익

아래 표는 코스트코 지역별 영업이익이에요. 미국에서 가장 높은 영업이익이 나오고 있어요.

| 단위: 백만 달러 | 미국 | 캐나다 | 기타 국제 |

| 영업이익 | 1,236 | 288 | 227 |

재무제표 분석

1.손익계산서

아래 표는 코스트코 손익계산서에요. 2022년 1분기~3분기 동안 매출액, 영업이익, 순이익이 모두 꾸준히 증가 중이에요. 다만 증가 폭이 작다는 점은 조금 아쉬워요.

| 단위: 백만 달러 | 2022.11.20 | 2022.8.28 | 2022.5.8 |

| 매출액 | 231,028 | 226,954 | 217,538 |

| 영업이익 | 7,851 | 7,793 | 7,571 |

| 순이익 | 5,884 | 5,844 | 5,646 |

2.재무상태표

아래 표는 코스트코 재무상태표에요. 자본총계보다 부채총계가 많긴 하지만 부채를 통해 더 큰 성장을 이룰 수 있으니 나쁜 것 만은 아니에요.

| 단위: 백만 달러 | 2022.11.20 | 2022.8.28 | 2022.5.8 |

| 자산총계 | 66,027 | 64,166 | 63,852 |

| 부채총계 | 44,551 | 43,519 | 43,339 |

| 자본총계 | 21,471 | 20,642 | 19,968 |

3.현금흐름표

아래 표는 코스트코 현금흐름표에요. 영업활동이 + 이고 투자활동 및 재무활동이 – 에요. 이 말은 기업이 영업활동을 해서 번 돈으로 주식 등 자산에 투자를 하고 빌린 빚을 갚고 있다는 뜻이에요. 아주 이상적인 현금흐름표를 보여 주고 있어요. 다만 영업활동 현금흐름이 매분기 감소하고 있다는 점이 아쉬운 점이에요.

| 단위: 백만 달러 | 2022.11.20 | 2022.8.28 | 2022.5.8 |

| 영업활동 | 6,744 | 7,392 | 7,826 |

| 투자활동 | -4,060 | -3,915 | -3,583 |

| 재무활동 | -4,307 | -4,283 | -3,062 |

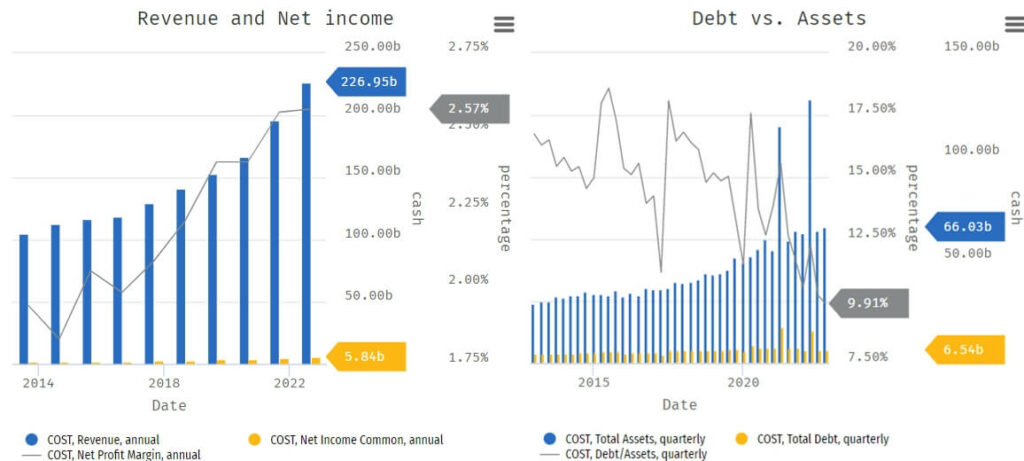

재무차트

아래 사진은 코스트코 재무차트에요. 사진의 왼쪽 그래프를 보시면 회색선인 순이익률이 꾸준히 증가 중이에요. 현재 2.57%의 순이익률을 기록하고 있어요.

이번엔 사진의 오른쪽 그래프를 보시면 회색선인 총자산 대비 부채비율이 꾸준히 감소하고 있어요. 현재 코스트코 총자산 대비 부채비율은 9.91%로 매우 낮은 수치를 보여주고 있어요. 동사는 빚을 내서 기업을 키웠으며 사업을 해서 번 돈으로 빚을 점차 갚아나가고 있는 것이에요.

투자지표

아래 표를 보고 뽑아낼 수 있는 중요 정보를 정리 해볼게요.

| 단위: 백만달러 | 2022.11.20 | 2022.8.28 | 2022.5.8 |

| EPS(주당순이익) | 13.23달러 | 13.14달러 | 12.70달러 |

| PER(주가수익배수) | 39.39배 | 40.31배 | 39.52배 |

| DPS(주당배당금) | 3.49달러 | 3.38달러 | 3.27달러 |

| ROE(자기자본이익률) | 28.90% | 29.80% | 29.90% |

| ROA(총자산이익률) | 9.20% | 9.20% | 9.00% |

| ROIC(투하자본이익률) | 26.50% | 26.90% | 26.60% |

| 부채비율 | 207.50% | 210.80% | 217.00% |

| 유동비율 | 103.30% | 102.20% | 103.70% |

- EPS(주당순이익)이 매 분기 증가→ 기업이 버는 돈이 매 분기 꾸준히 증가함

- PER가 조금 낮아지면서 기업의 가치 대비 주가가 약간 저렴해짐

- 나쁘지 않은 부채비율을 유지 중임

- ROE가 높음→ 기업이 자본을 활동해서 효율적으로 돈을 잘 벌고 있음

투자포인트

1.주주친화정책

첫 번째 투자포인트는 주주친화정책입니다. 동사는 배당금, 자사주 매입을 통해 주주친화정책을 적극적으로 시행하고 있어요.

1)배당금

동사는 무려 18년 연속 배당금을 인상했어요. 또 연 배당 성장률이 약 18%로 배당금을 매년 크게 인상시키고 있어요. 배당수익률은 0.79%로 낮은 편이지만 그만큼 주가가 상승했기 때문에 배당수익률이 낮아진 거에요. 다시 말해 배당수익률이 낮더라도 배당금은 18년동안 꾸준히 증가해왔어요.

동사는 배당금을 많이 인상했을 뿐만 아니라 간간히 특별 배당금도 지급하고 있어요. 가장 최근에는 2020년 12월 특별배당금을 지급했었는데요. 주 당 10달러나 되는 특별 배당금을 지급했었어요.

2)자사주 매입

동사의 주가가 꾸준히 상승할 수 있었던 이유 중 하나가 바로 자사주 매입입니다. 자사주 매입을 할 경우 기존의 주식 수가 줄어들게 되므로 1주 당 가격이 오릅니다. 다시 말해 자사주 매입을 하면 주가가 오릅니다. 주주들에게 매우 유리한 정책이죠.

2.코스트코만의 전략

두 번째 투자포인트는 코스트코가 자사만의 특별한 전략을 사용한다는 점입니다.

동사는 좋은 제품을 저렴하게 판매하기 위해 다양한 비용 절감 전략을 사용하고 있어요. 이를 통해 기존 회원들의 회원가입 갱신율을 크게 높이고 있어요. 그리고 멤버십 회원제에서 큰 수익을 내고 있어요. 즉, 제품 자체에서 얻는 수익보다 고객 회원제에서 얻는 수익을 주된 수익으로 삼고 있어요.

주의점

1.온라인 매장 이용자수 증가

코로나 19로 인해 오프라인보다 온라인 매장을 이용하는 고객이 많아졌어요. 동사는 오프라인 창고형 매장을 전문적으로 운영하는 기업이다보다 큰 타격을 받을 수밖에 없어요.

물론 동사 역시 온라인 사업을 시작했고 2020년 코로나 당시보다 실적이 개선되었습니다. 하지만 앞으로 온라인 시장이 더 커진다면 더 큰 악영향을 받을 수 있어요.

2.경쟁업체

동사의 최대 경쟁업체로 월마트가 있어요. 월마트는 동사와 다르게 창고형 매장이 아닌 일반 대형 매장 사업을 주력으로 하고 있어요. 물론 월마트도 ‘샘스클럽’ 이라는 창고형 매장을 운영 중이지만 코스트코에 비하면 큰 영향력을 지니지 못합니다.

월마트의 리테일 시장 점유율은 약 70%가 넘을 정도로 압도적인 위치를 점유하고 있어요. 또 월마트의 점포수는 1만개가 넘는 반면 코스트코의 점포수는 약 800개 정도에요. 접근성 자체가 월마트보다 떨어지기 때문에 불리할 수 있어요.

그리고 코스트코는 월마트보다 더 적은 수의 제품만 판매하고 있어요. 더 저렴하게 팔 수 있다는 장점이 있지만 제품 수에 있어서 밀리기 때문에 불리 할 수 있어요.

그래서 투자해도 돼요?

현재 월마트라는 거대한 경쟁사가 있다는 점, 온라인 매장 이용자 수가 많아지고 있다는 점 등이 코스트코의 위험성으로 꼽혀요. 주가가 예전에 비해 많이 높아졌다는 점도 아쉬운 점이고요.

하지만 그럼에도 여전히 좋은 수익성을 보이고 있어요. 빚을 점차 갚아나가면서 안전성도 좋아지고 있고요. 현재는 사실 주가가 좀 비싼 상태에요. 따라서 조금 더 주가가 저렴해진다면 매수해보는 것도 좋을 것 같아요.

개인적으로는 월마트와 코스트코를 각각 분산해서 투자하는 것이 좋을 것 같아요. 월마트는 세계 1위 할인매장 업체이거든요.

*이 글은 투자 권유 글이 아닙니다. 투자에 대한 모든 책임은 투자자에게 있습니다. 이 글은 어떠한 법적 효력도 없습니다.

☞기술주 기업분석

☞커뮤니케이션 관련주 기업분석

☞임의소비재 관련주 기업분석

이상 [ 코스트코(COST) 주가전망, 기업분석 ] 에 관한 글이었습니다.